水务领域第十五届“十大影响力企业”的最终评选结果及水务改革重要三阶段

十大影响力企业排名

第十五届“十大影响力企业”的最终评选结果,正式宣布:北控水务、北京首创、北京碧水源、苏伊士新创建、中环保水务、博天环境、广东粤海、桑德集团、中国光大水务、天津创业环保。恭喜以上十家企业荣登本届年度水业十大影响力企业,请大家鼓掌对这十家企业表示祝贺

水务改革重要三阶段

回顾水务改革二十年水大鱼大的过程,我们把它分为三个阶段,而且发现这三个阶段跟PPP的三阶段也基本相吻合。第一个阶段(1998年到2002年),这个阶段的关键词是探索,这一时期更关注的是供水部分的市场化机会,当时市场也更青睐吸引外资,昨天王强有一篇文章将水务改革进行到底,在业内有很大影响;第二个阶段(2003年到2013年),是以特许经营和污水为关键词的快速发展期;第三阶段(2014年到2017年),后发展阶段也就是PPP 2.0时代,43号文打开了一个新的领域,但是前三年的发展也带来了很多问题,规范之下未来方向仍需共同摸索。

另外,可以看到,在第一阶段供水得到大力发展,随着城市到县城整体范围的逐渐扩大,供水市场化比例也逐渐开始增加,同时供水普及率依然随着城市范围的增加而不断升高,直到后期城区的全面覆盖;第二阶段可以明显看到,污水的增长量以及污水处理率在不断地快速增长,这正是市场化在这中间起到了巨大的效果;第三阶段,污水依然取得了很快的增长。红色的部分是污水部分所贡献的增量份额,还有一个很重要的数字,供水和污水中间一亿吨的差额,也就是三亿吨的供水和两亿吨的污水之间还有一亿的差额,基于折污率的分析发现,这背后还有一部分潜在的增长空间。

水务改革初期。在1998年到2002年这个阶段,是水务行业刚刚起步的阶段,很多企业在其中崭露头角。对应我们之前关于水务领域的服务界面升级图,可以看出,第一阶段对应的是:设备、工程服务;第二阶段对应投资运营服务;第三阶段对应效果服务。结合企业端典型事件来看,在第一阶段,相关资料显示,最早的水务市场化行为是苏伊士在1992年进行的中山市坦洲镇建立中国第一家中外合资自来水公司的投资,也是当时招商引资的一个标志性项目。1997年的时候,天津创业环保已经完成上市,当时主要还是以天津市的项目为主。威立雅1998年成都项目作为供水BOT项目,后来供水以股权的方式引资为主。,跟这个项目同样PK“谁是最早”的是金州在亦庄的BOT项目,中科成(当时还不属于北控)2002年在西南签约了第一个污水的BOT项目,首创在2002年收购了马鞍山自来水股权。

快速发展时期。第二阶段是耳熟能详的特许经营时代,即PPP 1.0时代。在这个时代,两个文件非常重要,第一个文件2002年12月,基本算2003年,就是住建部《关于推进市政公用行业市场化改革的意见》,打开了水务市场化的大门。还有一个重要文件是2010年 国务院发布《关于加快培育和发展战略性新兴产业的意见》,促使一大批水务领域的企业得以上市发展。此外,企业端还有一些典型事件:康达环保2003年江苏丰县污水厂BOT项目,中环水务2003年由上海实业控股有限企业、中国节能环保集团企业联合出资设立。

这个阶段内,我们E20正式启动了第一届水务评选,带领大家重温15年前第一届水业十大影响力企业榜单,上榜企业分别有首创、威立雅、深圳水务、中法水务、北京排水集团等等企业,很多企业的大力支持是E20持续下去的重要力量来源。我们向第一届水业十大影响力企业致敬,多年来随着马太效应的加剧,我们的十大影响力企业榜单逐年的变动并不是很剧烈,但是最初的榜单对比今年的十大影响力榜单,却只有四家企业依然持续保持在十大影响力企业的行列,他们是首创、中法水务、桑德和中环保水务,我们也祝愿其他企业能够再次奋发图强,重归榜单。

后发展时期。到2014年是总所周知的PPP2.0时代,以及PPP带来的多元竞争格局。“水十条”的出台,PFI黑臭水体,城市水环境新的商业模式引入,产生了很多重要的变化。

从企业端可以明显看到这些变化,工程企业 、园林企业借着PFI的新规则冲击了传统投运公司的领地,其他新进入者也有卓越的表现:比如三年前,博天从煤化工领域全面进入市政领域,双轨作战,并与2017年成功上市;中持股份2017年上市;东旭蓝天在2017年在各种业绩榜上崭露头角岭南园林2018年更名为岭南股份,整个水务行业的竞争格局将愈加激烈。

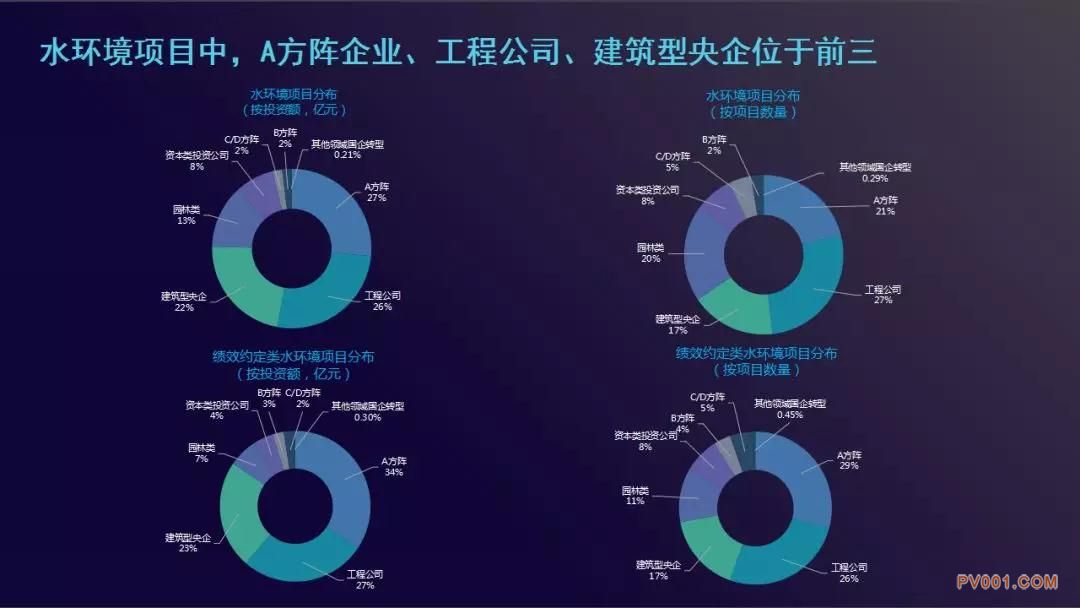

我曾经认为,在水环境领域,如果有黑臭水体治理,还是传统环保A方阵投资运营企业占据绝对优势。但是,在第一眼看到这张表的时候却出乎意料!左边图片按照金额划分,右边按照项目数划分,发现A方阵企业正积极进入水环境领域,从水环境领域(含景观类)到绩效约定类水环境领域,市场份额(按投资额)从27%变为34%,市场份额(按项目数量)从21%变为29%,可以看出他们的优势一下变得很明显;同时可以发现,在水环境领域中,园林企业、建筑型央企、工程企业都拿到了几乎均等的份额。