绝对的大国重器:核电将迎来新一轮爆发

一、绝对底部的大国重器:核电将迎来新一轮爆发

1、我国核电比例相比发达国家远远不足,未来增长空间巨大

根据目前各国核电建设速度和规划,中国未来有望成为世界第二大核电国家。2017年1-12月商运核电机组累计发电量约占全国累计发电量的3.94%,,远落后于火电(73.48%)、水电(17.24%),清洁能源占比过小是目前中国能源结构的突出问题。可以预见,在国家政策的强力推动下,以核电为首的清洁能源的占比在未来5-10年将得到大幅提升。

截至目前,世界在建核电机组数目为49台,其中中国在建核电机组数19台,居于世界各国之首,中国核电市场潜在空间巨大。

2、核电成为国家战略,未来发展规划彰显重启巨大潜力

在政策方面,“十三五”国家能源规划、“十三五”电力规划以及《核电“十三五”发展规划及2030年战略》中均明确了2020年核电运行装机容量5,800万千瓦、在建装机容量3,000万千瓦的发展目标。预计到2030年,核电在役装机1.5亿千瓦,核电产业空间广阔。

3、三代堆发电在即,核电批复和建设即将迎来一轮爆发

过去两年未批复新的核电项目,原因在于新的项目审批以三代堆型为主,如今我国三代核电已经实现了各个技术瓶颈的突破。在此情况下,为保证我国十三五核电目标,我国必将保持每年批复6-8台三代核电机组的进度,从而为核电产业链带来巨大的经济利益,随着三代堆发电在即,核电批复和建设即将迎来一轮爆发。我们认为现在已经是核电产业链投资的最佳时间。

核电产业链可以按照其在产业链中的位置分为上游、中游和下游共三个环节:一是上游环节,包括核燃料、原材料生产;二是中游环节,包括核反应堆、核电核心设备制造及核电辅助设备制造;三是下游环节,主要包括核电站建设及运营维护。重点关注:中国核电、中广核技、应流股份等。

二、劳动力成本上升加快行业发展进程增速达60%行业独角兽将上市(东北证券)

1、人工成本上升,倒逼企业加快自动化改造进程

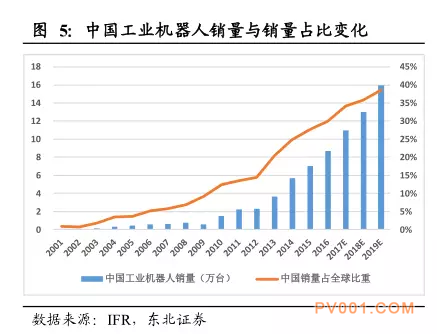

2010年以来我国劳动力人口占比不断下降,制造业企业平均工资大幅上涨,由人口红利带来的经济推动作用逐渐消失。工业机器人行业发展由于劳动力成本升高而推动,人口红利对我国制造业的推动作用将让位于技术红利。2010-2016年国内机器人复合增速34%,高工数据显示2017年国内工业机器人销量达到13.6万台,增速达到60%,行业呈现加速增长态势。同时行业独角兽科沃斯即将上市,作为国内扫地机器人行业领头企业,科沃斯此次IPO将影响整个机器人市场。

2、核心零部件国产化加速实现成本改善,工业机器人性价比提升回收期缩短

国内上游核心零部件厂商进口替代加速,基于本土优势,价格相较于外企低约20%-30%,帮助工业机器人企业实现成本改善。工业机器人性价比提升和投资回收期缩短,下游企业使用工业机器人及自动化改造意愿增强。

3、国产企业逐渐取得技术突破,龙头企业处于上升期

从工业机器人成本比例看,三大核心零部件综合占到了工业机器人制造成本的72%,包含了工业机器人主要的利润空间,因此众多国产厂家均试图通过研发突破技术壁垒,扩展市场业务,提高市占率,从而进一步提升毛利润。目前国内涌现出一大批优秀的工业机器人本体、核心零部件和系统集成的优秀企业,包括行业龙头机器人,产业链完整布局和技术领先的埃斯顿(002747),新星拓斯达(300607)、老牌企业新时达(002527)、华中数控(300161),以及核心零部件企业中大力德(002896)、双环传动(002472)等,随着产业发展和技术进步,其有望率先成长壮大。

三、供需力量加速逆转,船舶制造业有望走出周期底部(国联证券)

船舶制造业整体呈现中韩日三足鼎立的竞争格局,但近年来中国船舶行业在去产能阶段逆势崛起,全球造船份额和高端船型技术均不断提升。中国有形成世界造船超级中心的趋势。同时在国内过剩行业供给侧改革的背景下,国内船舶企业有望加速优胜劣汰的行业整合进度,船舶订单将加速向国企和民企造船龙头集中,行业格局有望提前好转。从技术实力来看,国内央企在高端船舶制造业领域优势明显,在接本土传动订单方面更有优势。船舶业是规模效应明显的行业,兼并重组、行业集中度提升,过剩产能出清之后,行业竞争将更加规范有序,行业龙头将明显受益。

1、运力供求持续改善,行业底部反转趋势明显

未来几年运力需求增速超过供给增速有望持续。据报道,IMF将上调2018、2019两年全球增长预期,世界经济将同步加速。根据IMF的预测,全球经济今明两年很可能分别增长3.9%,由于美国和欧元区的前景改善,全球经济今明两年的增长率都被上调了0.2个百分点。IMF 把美国2018年的预期增长率从2.3%上调至2.7%,把美国2019年的预期增长率上调0.6个百分点至2.5%。

2018年以来,首次出现三大船型运力需求增速大于运力供给增速,船舶运力过剩情况初步缓解。2018年1-3月,全国造船完工量853万载重吨,同比下降45.9%;新承接船舶订单量1553万载重吨,同比增长180%。船舶 新增订单远大于船舶完工订单,行业底部反转趋势明显。

2、未来三年造船行业需求预测

船厂订单主要由两个因素驱动,一是船舶新增订单,二是船舶置换订单。新增订单的驱动因素主要是由于全球经济发展和贸易体量增加带来的新增运输需求;置换订单的驱动因素主要有老旧船舶的更新需求和国际公约的强制更新需求。

3、贸易平稳增长的背景下,新增订单将保持低速增长

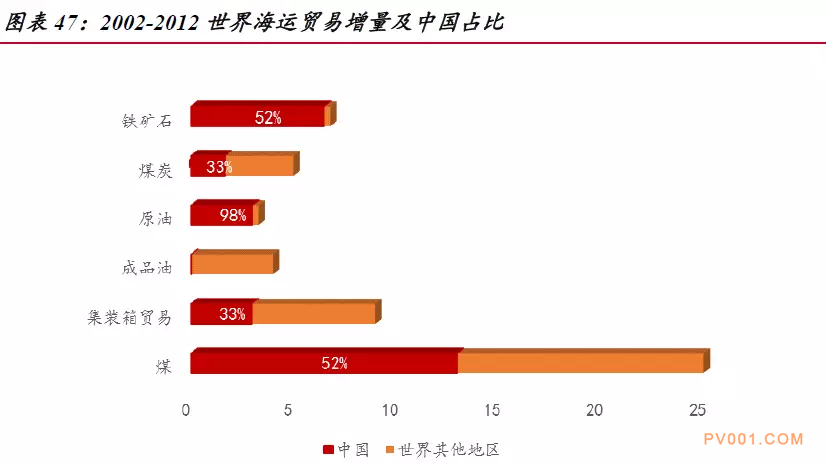

前面提到造船第三个大周期主升阶段的驱动因素主要是由于日本、欧洲战后重建 以及工业化带来全球贸易的增加,从而带来造船订单的持续增长。第四个大周期主升 阶段的驱动因素主要是由于中国加入WTO 和中国工业化。如2002年-2012年全球海运贸易增量中,中国占比52%。分析历史可以看出,船舶新增订单主要由于受世界海运贸易驱动。相关标的:ST船舶(600150)、中船防务(600685)A+H(600685)、中国重工(601989)(300600)。