图解出入库信息—简析环保PPP趋势

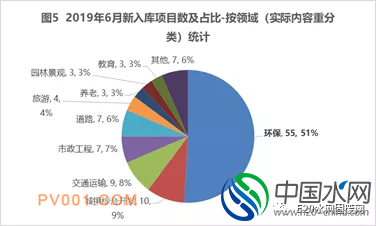

2019年6月,新入管理库发布项目109个、投资额1,312亿元;地方主动清退项目73个、涉及投资额3,657亿元。6月,净增项目35个,净增投资额为负2345亿元。新入库项目中,从项目实际内容中分类,环保领域有55个,占比51%;退库项目中,环保领域退库占比29%。

说明:本文数据均来自财政部综合信息平台,图表根据该平台月度、季度及半年度报告整理绘制,项目按实际内容重新做了细分行业/领域归类。

一、2019年上半年,净增项目382个、投资额4,714亿元。净增项目数比去年同期减少230个,同比下降37.6%;项目净增投资额比去年同期减少7,108亿元,同比下降60.1%。

?二、2019年上半年,净增落地项目1,120个、投资额1.6万亿元。净增落地项目数比去年同期增加181个,同比上升19.3%;净增落地项目投资额比去年同期增加2,461亿元,同比上升17.7%。

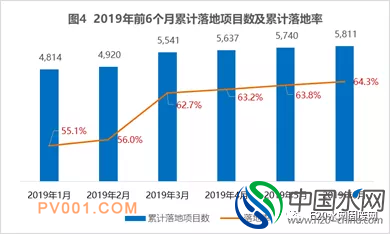

三、截至2019年6月末,累计落地项目5,811个、投资额8.8万亿元,落地率64.3%。

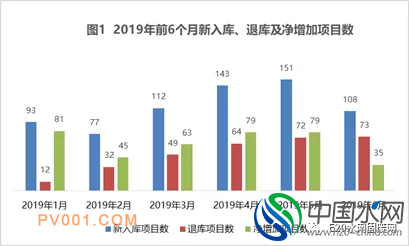

四、2019年6月,新入管理库发布项目109个、投资额1,312亿元;地方主动清退项目73个、涉及投资额3,657亿元。6月,净增项目35个,净增投资额为负2345亿元。

新入库项目中,从项目实际内容中分类,环保领域有55个(详细名单见附表),占比51%。这一比例比2018年3月管理库中环保占比30%高出20个百分点,表明PPP规范发展时期,环保作为PPP模式实践重点领域的身份得到进一步巩固。6月份新入库环保领域的项目投资额243.37亿元,占本月新入库项目投资额的19.43%。(相关链接:环保项目占半数!财政部第四批PPP示范项目名单公布【附全名单】)

环保各项目所处的投资额区间显示,当下新入库环保PPP投资体量趋于合理化,和过去数十亿元的环保PPP项目(水环境综合治理为主)频频出现形成鲜明对比。2019年6月55个新入库的环保项目,最高23.39亿元、最低0.25亿元,平均投资额为4.42亿元。单个环保PPP项目投资额10亿元以上(含)7个,平均投资额为14.80亿元;投资额为5-10亿元区间的项目有11个,平均投资为6.53亿元;投资额为1-5亿元区间的项目有25个,平均投资为2.47亿元;投资额低于1亿元的项目有12个,平均投资额为0.52亿元。(相关链接:一年参与近660亿项目,水环境治理频现“中”字头身影)

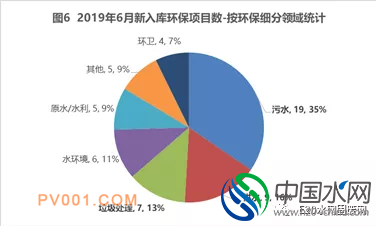

环保细分领域中,污水、供水和垃圾处理合计35个,占新入库环保项目的64%。再深入看,其中污水包括市政污水、乡镇污水、农村污水和园区污水,分别有8个、4个、4个和3个新入库项目;供水分为市政供水和城乡供水,分别为4个和5个;垃圾处理有7个新入库项目,其中5个为垃圾焚烧发电。环保PPP的市场从城市到县城、乡镇、农村不断下沉。从新建或存量角度看,新入库的存量类为6个,占比11%。由此可以判断,两个“全面实施”与积极盘活存量的政策对环保新入库项目产生了积极影响。(相关链接:【独家】E20薛涛:全面污水垃圾PPP万亿空间和优化建议)

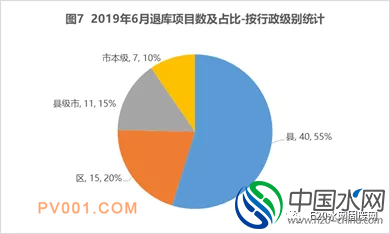

退库项目中,按项目所属行政级别统计,县级退库40个,占比达55%。

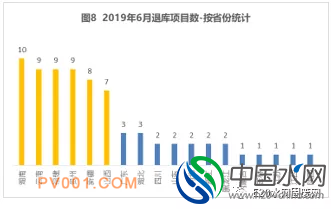

退库项目中,按项目所在省份统计,近年上报PPP项目数量较多的湖南、云南、福建、贵州、新疆、山西等省份,退库项目数排前六位。

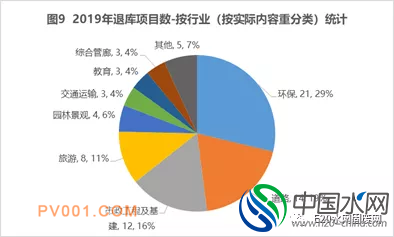

退库项目中,按实际内容重新进行行业分类统计,道路、园林景观这类典型的PFI类退库占比高,综合管廊因投资大、收费机制不成熟有多个项目退库,旅游、教育及文化等经营风险较高的领域也是退库多发行业。(相关链接:汤明旺评首个省级PPP负面清单:PFI有无“运营”备受关注)

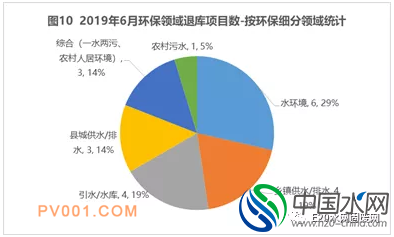

环保领域退库占比29%,但细分之后会有不一样的发现。在细分领域,属于PFI领域的水环境占环保领域退库总数的29%,实操中投资大、经营现金流有限的引水/水库占到19%,两者合计的比重约一半(48%),符合强化财承“红线”监管等政策形势。基于基层政府财力和履约信用、供给/需求不稳定性等因素,乡镇、农村供排水吸引社会投资存在一定难度,因此也有部分退库。综合类项目因其操作复杂、绩效考核多元等原因,比如所谓“一水两污”(自来水、污水处理和垃圾处理)打包的项目出现退库情形。(相关链接:从环保PPP出库看“PPP隐形正面清单”)

五、PPP步入规范期,财政部门开始对现有PPP项目进行审查监督,甚至对部分不合规的PPP项目认定为隐性债务。加上专项债发行额度上升、地方平台出现“复兴”迹象,部分地方最近摸索走特许经营的路,需要慎重考虑是否符合现行PPP政策的要求,以免出现被整改或其他局面。(相关链接:43.43亿!南京江宁区农村污水处理设施项目中标公示)

附: