赢创科技控股递表港交所创业板,为去年中国最大过载泵供应商

根据赢创科技控股有限公司(SL Technology Holdings Limited)向港交所创业板递交的IPO申请文件,本次募集的资金将用于加强研发实力、开发新产品、提升资讯技术基础设施以及一般公司运作用途,其独家保荐人为脉搏资本。

智通财经APP了解到,赢创科技是中国主要压力机装备制造商之一,主要专注于设计及製造机械压力机安全技术设备。压力机装备包括过载泵、双联安全阀、润滑系统、快速换模系统等。根据行业报告,在2018年,赢创是中国最大的过载泵供应商、第三大的双联安全阀供应商及第三大快速换模系统供应商。

压力机是制造业中一种重要设备,在众多下游行业(如汽车、机械工程、电子、家电等)用于各种零部件的加工。

据弗若斯特沙利文报告,2018年,机械压力机、液压机及气动压力机的产量分别占中国压力机市场总产量的84%、12%及4%。2018年底,中国压力机装备按总收入计市场规模达到人民币8.93亿元,2013年至2018年复合年增长率为8.9%。

财务数据

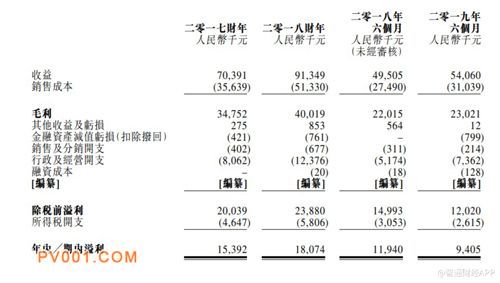

智通财经APP发现,据招股书显示,2017财年至2018财年以及2019年上半年,赢创科技收益分别为7039.1万元、9134.9万元、5406万元;年度溢利分别为1539.2万元、1807.4万元和940.5万元。

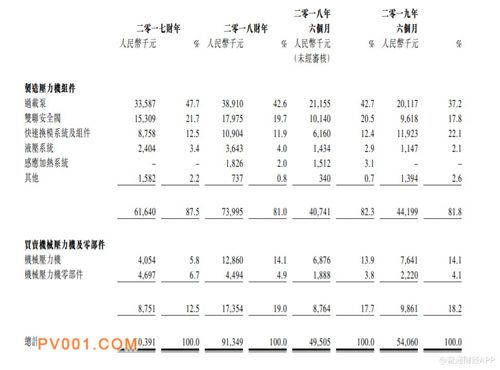

同期,压力机组件制造产生的收益分别约为人民币6160万元、人民币7400万元及人民币4420万元,分别佔我们总收益约 87.5%、81.0%及81.8%。

其中,自销售过载泵的收益居首位,分别约为人民币3360万元、人民币3891万元及人民币2010万元,分别占总收益约47.7%、42.6%及37.2%。自销售双联安全阀的收益位列第二,于2017财年及2018财年分别约为人民币1530万元及人民币1800万元,分别占总收益之约 21.7%及19.7%。

自销售快速换模系统及组件的收益位列第三,于2017财年及2018财年分别约为人民币880万元及人民币1090万元,分别占总收益约12.5%及11.9%。值得注意的是,于2019年6个月,销售快速换模系统及组件收益位为第二,第三位为来自销售双联安全阀的收益。该两项收益分别约为人民币1190万元及人民币960万元,分别占总收益的约22.1%及17.8%。

于2017财年、2018财年及2019年6个月,来自买卖机械压力机及零部件的收益分别约为人民币880万元、人民币1740万元及人民币990万元,分别占总收益的约12.5%、19.0%及18.2%。

风险因素

值得注意的是,赢创科技在2017年至2019年上半年间,毛利率维持在40%以上。然而,毛利率将会受到产品售价以及原材料成本影响。另外,赢创的业务依赖于中国汽车行业、电器行业、电子行业等下游行业表现。在2017财年至2018财年以及2019年上半年,公司87.5%、81%以及81.8%的收益都来自压力机组件的产品销售。

压力机是用金属零部件的衝压成型。因此,对金属零部件的持续需求是我们取得持续成功的关键。然而,赢创无法保证金属永远不会被其他材料所取代。其他材料如聚合物及其他创新化合物被认为能源效率更高、更环保且重量更轻,已被某些行业用作金属替代品。

假如这些材料于重大方面取代金属在各类汽车、机械加工、电子及╱或其他行业的地位,则对赢创产品的需求将随之减少,进而对赢创的业务造成不利影响。